بیمه عمر از اولین روزهای شروع تبدیل به یکی از پرطرفدارترین راههای سرمایهگذاری برای آینده تبدیل شده. در این مقاله به راهنمایی در خصوص خرید یک بیمه خوب میپردازیم و موارد مهم موقع خرید بیمه را مورد بررسی قرار میدیم. قبل از شروع اگر اطلاعاتی درباره بیمه عمر ندارید وارد بیمه عمر چیست شوید.

در مطلب مقایسه بیمه عمر به بررسی پرداختیهای هر بیمه عمر پرداختیم. اگر دوست دارید میتوانید برای مشاوره بیمه عمر فرم زیر را پر کنید تا مشاوران ما در کوتاهترین زمان با شما تماس بگیرند و یک مشاوره بیمه عمر را به صورت رایگان مهمان ما باشید.

در راهنمای بیمه عمر میبینید :

- پرداخت مستمری علاوه بر اندوخته

- هزینههای درمانی

- پوشش بیماریهای خاص

- مستمری در صورت ازکارافتادگی

- استفاده از یک بیمه نامه برای دو عضو خانواده

- اطلاع از نحوه سرمایه گذاری پول

- مدت زمان مناسب برای پرداخت اقساط

- انتخاب بیمه نامه قابل تمدید

- عوامل موثر در حق بیمه

- بیمه عمر مکمل تأمین اجتماعی

- عوامل مؤثر بر تقاضای بیمه عمر

بیمه عمر: پرطرفدارترین بیمه در دنیا و راهنمای خرید آن

بیمه عمر یکی از پرطرفدارترین انواع بیمه در جهان است که تقاضای آن رو به افزایش بوده و بیمهای کامل با پوششهای مختلف میباشد. بیمه عمر در شرکتهای مختلف شرایط متفاوتی دارد، برای مثال شرایط سنی مورد پذیرش در شرکتها متفاوت است که میتواند از ۱ تا ۷۰ سال باشد. یکی دیگر از شرایط بیمه عمر شرکتها، نیاز یا عدم نیاز به آزمایشات پزشکی است.در سالهای اخیر خرید بیمه عمر مورد توجه مردم قرار گرفته و علاوه بر خرید بیمه شخص ثالث و بیمههای اجباری مشابه روند خرید این بیمه رو به افزایش میباشد برای خرید یک بیمه نامه عمر مناسب نکاتی وجود دارد که میتواند در انتخاب افراد تاثیرگذار باشد:

پرداخت مستمری علاوه بر اندوخته

یکی از این موارد خرید بیمه نامه با این قید است که آیا بیمه، فوت بیمهگذار را به هر دلیل پوشش میدهد؟ ابتدا باید به شروط ذکر شده در این زمینه توجه کرد و بیمهنامهای را خریداری نمود که در آن پرداخت سرمایه بیمه در صورت «فوت بیمه شده به هر علت» تضمین شده باشد. علاوه بر آن باید توجه داشته داشت شرکت بیمه متعهد شده باشد علاوه بر اندوخته، مستمری هم به استفادهکنندگانی که از طرف بیمهگذار در شروع قرارداد تعیین شده است، پرداخت کند. وارد شدن واژه «فوت به هر علت» در قرارداد باید مورد توجه قرار گیرد.

هزینههای درمانی

با خرید بیمه عمر میتوان حوادث را هم زیر پوشش بیمه برد. توجه به قید (پوشش حوادث) در شرایط بیمه عمر ضرورری است و این بیمه هزینههای پزشکی ناشی از حادثه را حداقل تا 10درصد پرداخت میکند.

پوشش بیماریهای خاص

در صورت انتخاب این پوشش اگر بیمه شده به هر یک از بیماریهای صعبالعلاج (سکته قلبی، سکته مغزی، عمل جراحی قلب باز، سرطان و پیوند اعضا) دچار شود، بیمهگر حداکثر معادل 30درصد هزینه پزشکی را پرداخت خواهد کرد. پوشش بیمه های خاص در بیمه نامه میتونه به افراد کمک کنه و از خرید یک بیمه نامه جدا در اکثر موارد جلوگیری کنه.

مستمری در صورت ازکارافتادگی

ازکارافتادگی زودهنگام در کمین همه قرار دارد، خصوصا کسانی که در مشاغل سخت فعالیت میکنند. شرکتهایی که این پوشش را ارائه میکنند در تصمیمگیری ارجحیت دارند.

استفاده از یک بیمه نامه برای دو عضو خانواده

یکی دیگر از خدماتی که بیمهها به سبد خود اضافه کردهاند این است که بیمهگذار میتواند با پرداخت یک حق بیمه علاوه بر خودش دو عضو خانواده را هم به فهرست استفاده کنندهها از مزایای کامل بیمه عمر اضافه کند.

اطلاع از نحوه سرمایه گذاری پول

قابلیت افزایش یا کاهش سرمایه فوت یا حق بیمه پرداختی از دیگر ویژگیهایی است که یک بیمه عمر خوب داراست، بدین ترتیب نه فقط دغدغه خاطر فرد در مقابل تورم برطرف خواهد شد، بلکه قادر است با انتخاب خود، میزان اندوختهسازی خود را کم یا زیاد کند. پس بهتر است بیمه نامهای خریداری شود که فرد بتواند سرمایه یا حق بیمه خود را به هر میزان و در هر زمانی که مایل است افزایش یا کاهش دهد تا پوشش بیمه متناسب با نیاز وی در هر زمان باشد.

مدت زمان مناسب برای پرداخت اقساط

میتوان بیمه نامه را برای هر مدت زمانی مورد نظر خریداری نمود، به این معنی که بعد از چند سال پرداخت حق بیمه بتوان از امکانات آن استفاده نمود. البته کارشناسان بیمهای معتقدند انتخاب زمان کمتر از 5سال و بیشتر از 10سال، به وجه تجاری بیمه نامه ضربه میزند. کسانی که بیشتر به امید بهرهبرداری از مستمری، این بیمه نامه را میخرند میتوانند زمان بیشتری را هم با توجه به توان مالی خود انتخاب کنند.

انتخاب بیمه نامه قابل تمدید

یکی از نکات مهم در مورد بیمه نامه عمر به خاطر سپردن زمان پایان بیمه نامه است. فرد باید قبل از پایان مدت اعتبار بیمه نامه تصمیم گرفته باشد که آیا میخواهد ادامه دهد یا نه؟ در غیر این صورت باید یک بیمه نامه جدید با نرخها و شرایط جدید تهیه کند. به طور معمول شرکتهای بیمه پس از پایان مدت زمان قید شده، شرایط جدیدی را به متقاضی معرفی میکنند که نرخ حق بیمه آنان نیز با آنچه پیش از این پرداخت میکردند، متفاوت است، اما باید این نکته را نیز در نظر گرفت که نباید بیمه نامهای خریداری کنید که نشود آن را تمدید کرد، حتی اگر مایل نیستید آن را تمدید کنید بیمه نامهای بخرید که قابلیت تمدید شدن داشته باشد. این کار به شما کمک میکند از طرحهای جدید استفاده کنید بدون این که نیاز به خرید بیمه نامه جدید داشته باشید.

عوامل موثر در حق بیمه

هزینهای که فرد برای بیمه خود میپردازد به عوامل مختلفی مانند سن، سلامتی، نحوه زندگی و شغل وی بستگی دارد، اما در کنار این عوامل ثابت، عاملهای دیگری هم موثرند که تنظیم آنها در دست متقاضی است. بنابراین باید در این قرارداد تجاری تمام انتظارها را طبقه بندی کرد و براساس اولویت بندی، آن را با بودجه تنظیم نمود.

بیمه عمر مکمل تأمین اجتماعی

هنگامی که تحت پوشش بیمه تأمین اجتماعی هستیم چه نیازی به بیمه عمر داریم؟

بیمههای تأمین اجتماعی ماهیتی درمانی دارند و البته تفاوتهای زیادی با بیمههای عمر دارند. اما میتوان گفت، بیمههای عمر میتواند مکمل بیمه تأمین اجتماعی باشد. برای مثال، بیمه تأمین اجتماعی در صورت فوت فرد مبلغ بسیار ناچیزی در حدود ۲۰۰ هزار تومان به بازماندگان وی پرداخت میکند درصورتیکه در بیمه عمر در صورت فوت فرد حتی اگر یک قسط از حق بیمه را پرداخت کرده باشد بهغیراز پرداخت سرمایه فوت، اگر فوت براثر حادثه باشد (در صورت خرید پوشش فوت براثر حادثه) تا ۳ برابر سرمایه فوت را به بازماندگان وی پرداخت میکند.

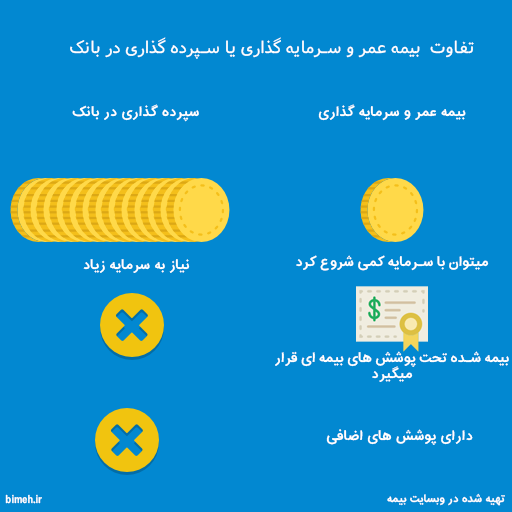

سرمایهگذاری در بانک یا خرید بیمه عمر؟

در کوتاهمدت، سرمایهگذاری در بانکها به نظر جذابتر میآید، اما برای اینکار باید در ابتدا مبلغ بسیاری را در بانک سرمایهگذاری کرد تا سود قابلتوجهی را به دست آورد. اما در بیمه عمر، کافی است تنها یک حقبیمه را پرداخت کنید تا تحت پوشش بیمهای نیز قرار بگیرید. اگر میخواهید از یک سرمایه کم به یک پسانداز مناسب در طی زمان برسید، بیمه عمر مناسب شماست. اگر میخواهید در کوتاهمدت سود بیشتری دریافت کنید و قابلیت نقدشوندگی سریع برایتان مهم است، سپردهگذاری در بانک مناسب شماست. درصورت ابتلا به بیماریهای خاص، اگر حساب بانکی داشته باشید، بهراحتی میتوانید از حسابتان برداشت کنید، اما این مبلغ دیگر به حساب باز نمیگردد و عملاً تمام شده است. اما در بیمه عمر با خرید پوشش بیماریهای خاص، در اینگونه موارد، بیمه هزینهها پرداخت میکند، بدون اینکه از سپرده سرمایهگذاری کسر شود.

عوامل مؤثر بر تقاضای بیمه عمر

تورم بر حق بیمههای دریافتی، اثر منفی دارد و با افزایش نرخ تورم و شاخص قیمت کالاهای مصرفی، انگیزه مردم جهت خرید بیمههای عمر کاهش مییابد. علاوه بر نرخ تورم و جمعیت، امید به زندگی نیز از عوامل مؤثر در تقاضای بیمه عمر است. زیرا با افزایش امید به زندگی، از آنجاییکه ممکن است طول مدت پرداخت بیمه افزایش یابد، لذا بیمهگران مجبور به کاهش هزینههای بیمه عمر و ارائه پوششهایی با نرخهای کمتر میشوند و درنتیجه این ارزانی و پوشش مناسب منجر به افزایش فروش بیمه عمر میشود.

نقش درآمد سرانه نیز با میزان استقبال از بیمه عمر حائز اهمیت است. درآمد سرانه ارتباط مستقیمی با میزان تقاضای بیمه عمر دارد. بهطوریکه بررسیهای انجامشده در برخی کشورها نشان میدهد که اگر تولید ناخالص داخلی سرانه یک درصد افزایش یابد، هزینههای بیمه عمر و به دنبال آن تقاضای بیمه عمر در این کشورها به میزان88/0 درصد افزایش مییابد؛ که دلیل آن رامیتوان به این صورت توجیه کرد که انسانها با بالاتر رفتن درآمدشان، مصرف خود را نیز تغییر میدهند و به آن سطح مصرف عادت میکنند و به همین دلیل با خرید بیمه عمر سطح مصرف خود را در برابر تغییرات احتمالی درآمد در آینده تضمین میکنند.

برای مشاوره بیمه نامه عمر وارد صفحه مشاوره بیمه نامه عمر شوید اگر هم میخواهید همین حالا بیمه عمر خریداری کنید به صفحه خرید بیمه عمر مراجعه کنید.