در دنیای امروز با به وجود اومدن پیشرفت اقتصادی و صنعت مشکلات و خسارات ما نیز بیشتر شدند از این رو افراد برای جبران خسارات خود وابسته به اندوخته های خود یا اینکه بیمه هستند . در این مطلب به بررسی تاریخچه بیمه و تعاریف بیمه ای میپردازیم با ما در مطلب بیمه چیست همراه باشید.

بیمه چیست :

تعریف ابتدایی بیمه

در تعاریف اولیه بیمه اومده که بیمه در واقع یک نوع پیام است که بین بیمه گذار ( معمولا افراد) و بیمه گر ( شرکت های بیمه ) بسته میشود.به عنوان مثال وقتی شما بیمه شخص ثالث را از بیمه ایران خریداری میکنید به موجب این خرید یک قرار داد جبران خسارات شخص ثالث اتوموبیل خود با بیمه ایران میبیندید.

بر اساس این پیمان شرکت بيمه (بيمهگر) تعهد میکند در برابر مقدار پولی که فرد يا شرکت ديگری (بيمهگذار) به او پرداخت میکند، زيان وارد شده به بيمهگذار را در پی رويدادی ناخواسته جبران کند. البته شرایط پرداخت هر نوع بیمه نامه ای متفاوت است و از سوی شرکت های بیمه تعیین میگردد. در بیمه نامه ها میزان خسارات بر پایه احتمالات تعیین میشود . و بر اساس این مورد در بیمه نامه یا قرارداد بیمه ای به صورت کتبا نوشته میشود.

تاریخچه بیمه

تاریخچه بیمه

درابتدا بهتر است به تاریخچه بیمه بپردازیم :

اگر در گذشته نچندان دور خانواده های خود رجوع کنید میبینید که مردم همیشه مقدار جواهرات و موراد قیمتی برای روز حادثه و روزی که نیازمند شودند کنار گذاشته بودند , گر چه این روش در گذشته خیلی کارامد بود اما با گذشت زمان و مسئله امنیت خود موارد قیمتی و میزان خسارات بیمه ها را به وجود اورد.در بازرگانان چینی قدیم برای اینکه به دور از خطراتی مانند طوفان ها و دزدان دریایی باشند بار های خود را بین چندین کشتی پخش میکردند در این حالت اگر حتی یک کشتی به مقصد نمیرسید کمتر ضرر میکردند نسبت به از بین رفتن کل بار.

بیمه در بابل

بابل یکی از شگفتی های دنیای قدیم میباشد مخصوصا در زمینه سیستم اقتصادی در بابل بازرگانان میتوانستند از بانک ها وام بگیرند و در صورتی که کالاها دزده میشد یا اینکه مشکلی پیش می امد , بر طبق قرار داد بین بانک ها و بازرگانان دیگر لازم نبود بازرگانان وام خود را پرداخت کنند. البته سیستم بانکی بابل برای اینکه دچار زیان نشود از بهره بالا و گاها بیش از 25 درصد استفاده میکرد تا بتواند با توجه به احتمالا وام هایی که نمی توانند به دلایلی پرداخت شوند دچار خسارت نشوند

فينيقی و اغاز بیمه دریایی

نمونه یک کشتی فینیقی

فينيقی را میتوان سازنده اولین بیمه های دریایی نام برد. فينيقی ها که در کشتیرانی دریای مدیترانه بودند شیوه مردمان بابلی را اموختند و انها بیمه ای برای کشتی های خود داشتند. با توجه به سند های تاریخی میتوان فينيقی را اولین دارندگان بیمه دریایی نام برد. بعد از فينيقی ها یونانیان و رومیان از فينيقی ها نحوه بیمه کردن کشتی ها را اموختند. در قرون وسطی بود که بازرگانان ایتالیایی روی اوردند و مرکز بیمه ای انها بندرهای ونيز، لمباردی و جنوآ بود. البته این مراکز تبدیل به مراکز اصلی بیمه دریایی در اروپا شد

لويدز , اغاز بیمه در انگلستان

ايتاليايیها بيمه دريايی را به انگلستان بردند. سپس در آغاز سده هفدهم ميلادی بازرگانان انگليسی و کشتیداران در کافهای به نام لويدز در نزديکی بارانداز لندن گرد هم آمدند. آنها همپيمان شدند تا در سود و زيان يک سفر دريايی با هم سهيم باشند. خطر رويدادهای ناخواسته برای برخی از آن افراد بيشتر بود، چرا که بار بيشتری داشتند يا بار آنها ارزشمندتر بود. از اين رو، آنها بايد هزينه بيشتری پرداخت میکردند و در واقع بار خود را از اين راه بيمه میکردند. آنها از پايهگذاران بنياد بيمه لويدز شدند که مهمترين مرکز بيمه دريايی شد. اين بنياد اکنون نيز به کار بيمه میپردازد و يکی از بنيادهای مشاوره و پژوهشهای بيمه جهان است.

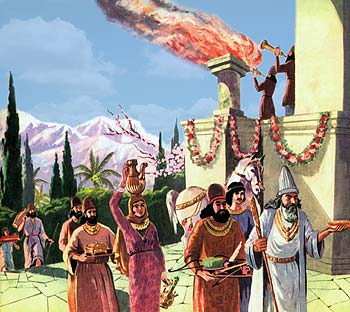

اغاز بیمه از ایران باستان

اغاز بیمه در ایران باستان

میتوان گفت در گذشته , ایرانیان باستان نوعی بیمه برای زمان مشکلات داشتند با توجه به نوشته های جاحظ , نویسنده عرب که کتاب هایی درباره تاریخ باستانی ایران نوشته . خانواده هایی که در ایین جشن های نوروز هدیه ای به ارزش 10 هزار درهم یا بیشتر به پادشاه میدادند توسط پادشاه در رویداد های نا خواسته و گرفتاری های مالی حمایت میشدند

جاحظ در کتاب التاج فی اخلاق الملوک اورده است :

اگر ارزش هديهها به دههزار درهم رسيد آن را در ديوان ويژه بنويسند و اگر در طی سال اتفاقی برای هديهدهنده رخ دهد که نيازمند کمک گردد، مانند اين که بليهای بر او برسد يا ساختمانی بسازد يا مهمانی بزرگ و وليمهای بدهد يا پسر زن دهد يا دختر به شوی فرستد و هديه او ده هزار درهم بوده، دو برابر آن را به عنوان کمک به او بدهند. ولی اگر هديه او چيز کوچکی بوده، مانند پيکانی يا سيبی يا ترنجی و مانند آنها، بر شاه است که در هنگام نيازمندی او به اندازهای که اخلاص و وفاداری هديهدهنده مقتضی آن و خيلی بيش از اندازه هديه او باشد، او را پاداش دهد. و اگر کسی از اين افراد در هنگام نيازمندی کمکی به او نمیرسيد، وظيفه داشته است که آن را به ديوان اطلاع دهد و از زنده نگهداشت اين آيين غفلت نکند.

عصر نوین بیمه در دنیا

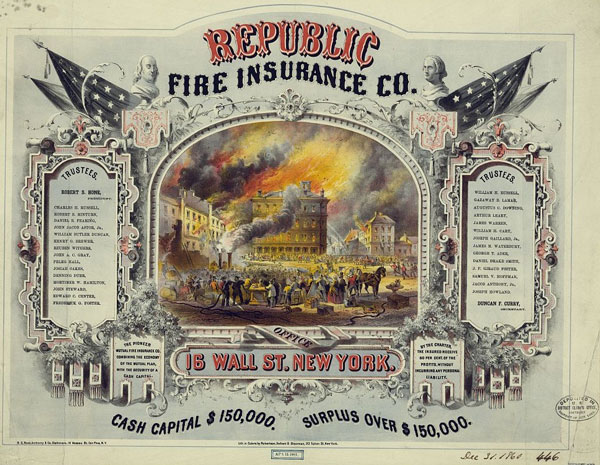

در سال ۱۶۶۶ میلادی پس از آتشسوزی بزرگ لندن، مسوولان و سرمایهداران شهر لندن در کافه لویدز گرد هم جمع شدند تا علت وقوع چنین حادثهای را ریشهیابی کنند و مانع از تکرار آن در آینده شوند. یکی از راههایی که مورد تصویب آنها قرار گرفت،تقسیم کردن خسارتهای سنگین بین تعداد زیادی از مردم بود. بدین ترتیب، بیمه آتشسوزی بعد از بیمه حمل و نقل دریایی به عنوان دومین رشته بیمه در جهان مدرن متولد شد.

نخستین رشته بیمه که وارد ایالات متحده آمریکا شد، بیمه آتشسوزی بود. شهرهای کوچک در این کشور خانههایی از جنس چوب داشتند و تجهیزات اطفای حریق در این شهرها به اندازه کافی وجود نداشت. نخستین شرکت بیمه در آمریکا، یک انجمن تعاونی بود که در سال ۱۷۳۵ میلادی در شهر چارلستون در ایالت فلوریدای جنوبی تاسیس شد. اما این شرکت شش سال بعد، در سال ۱۷۴۱ به دلیل بروز آتشسوزی بزرگ در چارلستون، ورشکسته شد. در سال ۱۷۵۲ نیز شرکت بیمه دیگری با نام P.C.I.H.L.F با اقتباس از شرکتهای بیمه اروپایی توسط بنجامین فرانکلین تاسیس شد که این شرکت نیز به دلیل فعالیت شرکتهای رقیبی که پس از آن در آمریکا شروع به کار کردند، در سال ۱۷۷۰ به فعالیت خود خاتمه داد.

بیمه در ایران

اغاز عصر نوین بیمه در ایران

اولین بار کلمه بیمه در منابع فارسی در تحفه العالم عبدالطيف شوشتری به معنای اطمينان دادن به شخص به کار رفته است و محمد معين آن را برگفته از بيما، يک واژه هندی يا اردو، میداند. نخستينبار ناصرالدين شاه در 1270 خورشيدی امتياز نامهای را با عنوان “تاسيس اداره حمل و نقل و سازمان بيمه در ايران” به لازار پولياکف روسی واگذار کرد که به اجرا در نيامد.

ایده تشکیل یک شرکت بیمه ایرانی در سال ۱۳۱۰ توسط فردی ایرانی به نام دکتر الکساندر آقایان (که سابقه فعالیت در شرکت بیمه روسی نادژدا را داشت) به علی اکبر داور، وزیر مالیه وقت مطرح شد و در ۱۵ آبان سال ۱۳۱۴، شرکت سهامی بیمه ایران با سرمایه دو میلیون تومان به عنوان اولین شرکت ایرانی بیمه تاسیس شد.

اولین بیمه نامه ایران برای منزل مسکونی اقایور نوشته شده است.

شرکت بیمه ایران در بدو تاسیس با مشکلات متعددی روبرو بود که از آن جمله میتوان به نداشتن قرارداد اتکایی برای بسیاری از رشتههای بیمه اشاره نمود. به همین دلیل، این شرکت در بدو فعالیت خود تنها به فروش بیمهنامههای آتشسوزی و حمل و نقل میپرداخت. این شرکت توانست بهتدریج سایر محصولات بیمه را نیز به سبد خود اضافه نماید. علاوه بر رشتههای مختلف بیمههای بازرگانیُ این شرکت توانست انواع بیمههای اجتماعی از قبیل بیمه کارگران را نیز در ایران پایهگذاری نماید.

نخستین قانون بیمه در ایران، در سال ۱۳۱۶ (یعنی دو سال پس از تاسیس اولین شرکت بیمه) به تصویب مجلس شورای ملی رسید. این قانون در ۳۶ ماده تهیه شده است و در حال حاضر نیز معتبر است. پس از جنگ جهانی دوم، بسیاری از شرکتهای بیمه خارجی، شعب و نمایندگیهای خود را در ایران تعطیل کردند؛ چراکه بر اساس یک مصوبه قانونی، برای ادامه فعالیت در ایران میبایست ودیعه نقدی خود را تا پانصد هزار دلار افزایش میداند. بنابراین بهاستثنای چند شرکت معدود، مابقی شرکتهای خارجی تصمیم به ترک ایران گرفتند و به این ترتیب، از سال ۱۳۲۹، بهتدریج، زمینه برای تاسیس شرکتهای بیمه خصوصی ایرانی نیز فراهم شد.

بين سالهای 1329 تا 1343 خورشيدی 8 شرکت بيمه ايرانی خصوصی بنيانگذاری شد و در دولت دکتر مصدق به سال 1331 خورشيدی قانونی برای محدود کردن فعاليت شرکتهای بيمه خارجی تصويب شد. به اين ترتيب، از فعاليت شرکتهای بيمه خارجی کاسته شد و بر شکوفايی شرکتهای بيمه داخلی افزوده شد. قانون بيمه اجباری و مسئوليت مدنی دارندگان وسايل نقليه موتوری در برابر شخص ثالث در بيست و نه دیماه 1347 خورشيدی و قانون بيمه کشاورزان نيز در اسفند همان سال به تصويب رسيد. همچنين، در سال 1349 خورشيدی مدرسه عالی بيمه برای پرورش نيروی فنی صنعت بيمه کشور بنيانگذاری شد تا افراد کارآزموده در اختيار شرکتهای بيمه درآيند و به همميهنان خود خدمت کنند.

با افزایش درآمدهای ارزی کشور در اواخر دهه ۱۳۴۰، بار دیگر تمایل شرکتهای خارجی برای حضور در کشور افزایش پیدا کرد، در حالی که احتمال میرفت شرکتهای نوپای داخلی آسیبپذیری زیادی داشته باشند. بنابراین، در سال ۱۳۵۰ بیمه مرکزی ایران به عنوان مقام ناظر دولتی در صنعت بیمه کشور، تاسیس شد و به موجب قانون تاسیس بیمه مرکزی، وظیفه تنظیم و هدایت بازار بیمه کشور را بر عهده گرفت.

پس از پيروزی انقلاب اسلامی، شورای انقلاب در 4 تيرماه 1358 همه شرکتهای بيمه ايرانی را ملی اعلام کرد و بر پايه اصل 44 قانون اساسی، همه کارهای بيمهای زير نظر دولت قرار گرفت. همچنين در سالهای 1360 و 1361، تنها سه شرکت بيمه ايران، آسيا و البرز مجوز صادر کردن بيمهنامه را دريافت کردند. سپس در سال 1367 از ادغام ده شرکت بيمهای ديگر، شرکت بيمه دانا پديد آمد. از سال 1373 نيز، شرکت بيمه توسعه صادرات کار خود را آغاز کرد و شمار شرکتهای بيمه به پنج شرکت دولتی رسيد.